中报业绩期,A股半导体产业链公司接连报喜,上游国产设备厂商也陆续发布中报业绩。

以聚焦半导体设备与材料环节的中证半导(931865)为例:截至8月22日,指数重仓中已公布业绩的半导体设备企业,多数实现业绩增长。

中证半导指数前十大权重股中报业绩概览

其中,长川科技上半年净利增长超9倍、韦尔股份上半年净利润涨近8倍、华海清科2季度营收净利创近两年新高、北方华创净利增长与中芯国际营收皆超出市场预期,多家设备厂商业绩表现亮眼。

国信证券对此指出,临近业绩期,电子多个细分方向呈现明显提速的业绩上行态势,国内关于“补链强链”、“自主可控”的支持性政策也密集推出,半导体板块的关注度持续升温,或可重视电子行业的配置性行情。

[机构:半导体行业下半年复苏动能持续增强]

市场方面,大盘宽基指数显示近两周成交活跃度下降,市场交易热度下降,包括半导体在内的多个科技板块延续调整。

银河证券发布研报表示,当前A股市场估值仍处于历史中低水平,市场处在探底过程中,但未来反弹概率逐渐提升。配置方面,进入中报业绩密集披露期,或可关注中报业绩表现超预期的行业。

光大证券也指出,当前市场估值处于低位,预计未来市场的下行空间有限,9月份前后可能是市场上行的关键时间点。“科特估”方面,国内科技产业当前整体估值明显低于海外,中期来看或存在显著的重估空间。

以近期颇受市场关注的半导体行业为例:

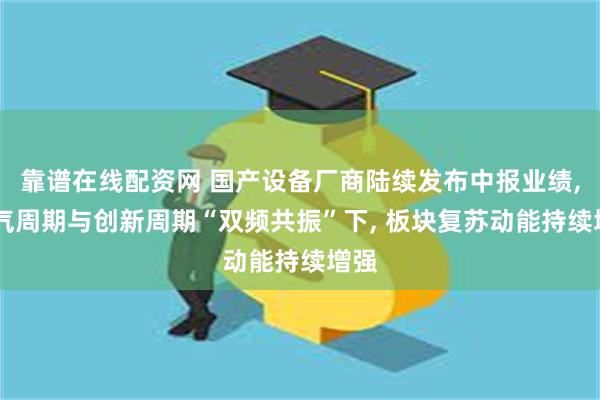

近日,半导体行业组织SEMI在报告中指出,全球半导体制造业在2024年第二季度继续显示出改善的迹象,IC销售大幅增长,资本支出趋于稳定,晶圆厂装机容量增加。

8月20日,SEMI在与分析TechInsights合作编制了《2024年第二季度半导体制造业监测报告》中宣布,全球集成电路销售总额在今年二季度实现了27%的强劲同比增幅,预计第三季度将进一步增长29%,超过2021年的历史纪录。

也就是说,在AI需求红利仍在延续且传统终端需求回升有望的背景下,全球半导体销售额或将在二季度的增长基础上,于三季度再度飙升三成。

图:全球半导体销售金额持续回升

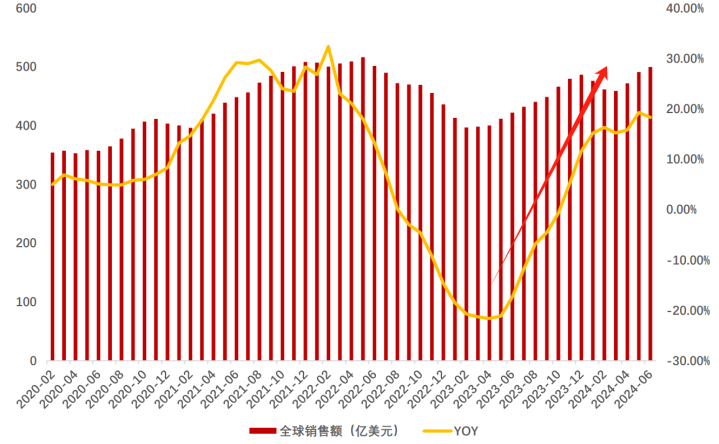

中国是全球最大的半导体市场。2023年下半年以来,在外部影响之下,半导体国产化、自主化步伐加快,中国半导体销售金额也在稳步回升。

图:中国半导体销售金额稳步回升

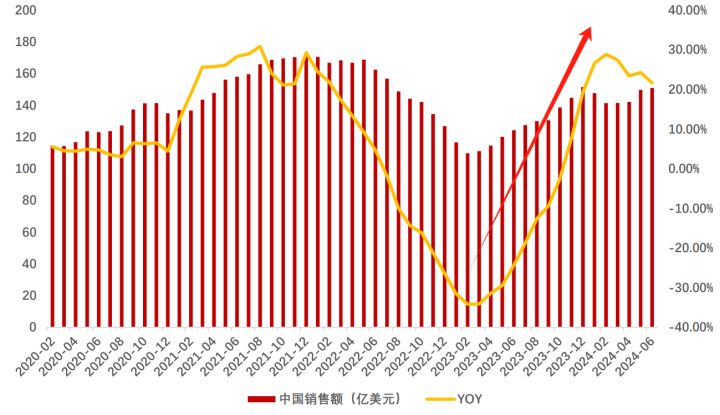

集成电路市场方面,2024年1-6月,中国大陆集成电路进口金额约1791亿美元,同比增长10.8%;国内集成电路产量2071亿块,同比增长28.9%,二季度整体延续了一季度的复苏态势。

财通证券对此表示,中国人工智能产业发展和消费电子复苏,提振对集成电路的需求,集成电路进口与国产两旺盛。

图:中国集成电路月度进出口金额呈复苏态势

开源证券指出,在人工智能、5G等新兴技术的驱动下,全球半导体产业受益于人工智能算力、存储的增量需求而处于复苏态势。从科创板和创业板半导体相关企业数据来看,收入、利润、产能利用率等改善中,晶圆代工龙头企业业绩亮眼、产能利用率持续提升,设计龙头中报保持高增,整体来看,产业数据彰显半导体复苏迹象愈加明显。

[行业细分:晶圆代工需求持续回暖,设备市场稳步复苏]

本轮中报业绩期,以半导体为代表的“硬科技”类公司业绩显著增长,多信号显示行业或正迎来具备较强持续性的上行周期。

浙商证券指出,晶圆代工是半导体价值链的核心环节,其壁垒体现在资金、工艺、供应链等多个方面,在半导体行业周期向上、IC制造本土化进程加快的大背景下,国内头部晶圆代工企业正积极扩充带有技术升级的产能,同时当下经营状况持续改善,投资价值或凸显。

从中报公布数据来看,2024年国内头部晶圆代工厂商产能利用率持续回升,印证中国半导体市场及晶圆代工需求回暖。

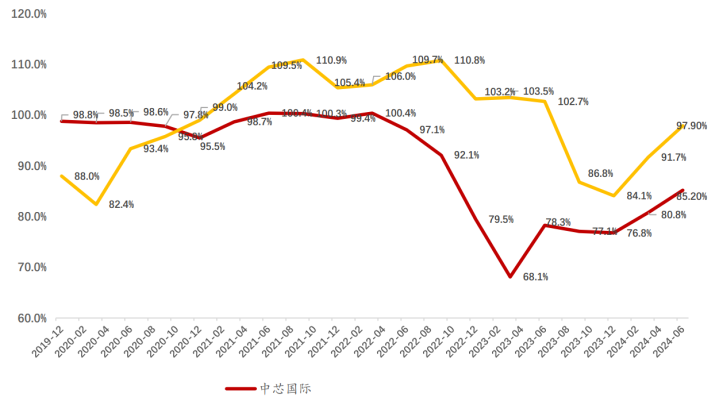

图:国内头部晶圆代工厂商产能利用率持续回升

以中证半导(931865)重仓公司中芯国际为例,2024年二季度公司产能利用率(折合8寸)为85.2%,与一季度相比提升4.4个百分点,产能逐渐趋于满载,为成熟制程的进一步扩产打开空间。同时,公司还表示,下半年随著消费电子对半导体需求的进一步回暖,利润有望逐步回升。

具体到产业链来看,国内晶圆代工行业不仅承担着各类国产芯片的流片与生产责任,而且还肩负着国产半导体设备、材料、零部件的验证工作。

财通证券认为,下半年随着晶圆代工与存储器需求回暖,中国大陆的晶圆代工、先进封装、存储器IDM产线有望持续扩张,产生大量设备采购需求,半导体设备企业有望深度受益。

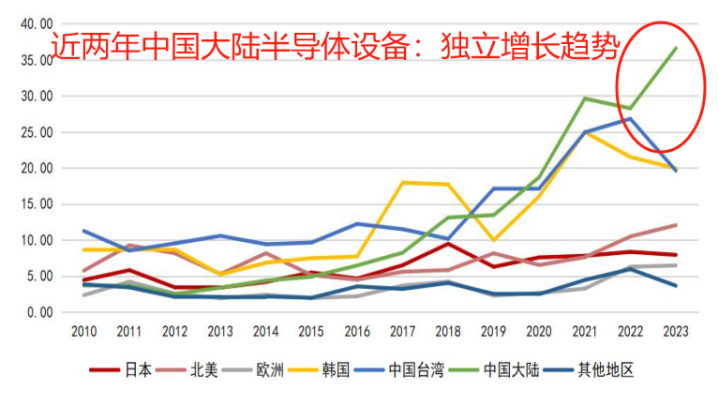

根据SEAJ的统计数据,中国大陆的半导体设备销售额在过去十年间实现了显著增长,从2010年的36.8亿美元跃升至2023年的366.0亿美元,年均复合增长率(CAGR)高达19.33%,并在2020年成为全球最大的半导体设备销售中心。近年来,中国大陆半导体设备销售额保持快速增长,始终是全球最大的半导体设备销售中心。

图:全球半导体设备销售额(季度)

对此,东莞证券指出,随着国内晶圆制造产能的持续扩张,预计中国大陆半导体设备行业的市场规模未来有望不断扩大。财通证券也认为,随着外部影响的加深,为了保障国内供应链自主可控,并实现营收规模的快速扩张,国产设备的导入验证速度有望大幅度提升。

该机构还进一步指出,半导体材料与零部件企业作为半导体供应链的“血液”,在晶圆厂产线的运转中需大量消耗,相关环节公司有望持续受益。同时,零部件企业不断推进研发和验证,有望受益于国内半导体产业链的发展与半导体行业景气度回升。

[景气周期与创新周期“双频共振”,或可关注设备投资机遇]

2024年以来,半导体行业显示出强大的复苏动能。在行业景气周期与创新周期“双频共振”的背景下,中报频频绩优的上游设备、材料与零部件企业,或更值得关注。

近期市场调整,在面临A股持续回调与量能不足的“焦灼”环境下,普通投资者或可通过主题ETF来分散布局国内设备厂商龙头、以更好地把握产业链投资机遇。

据了解,半导体设备ETF(561980)复制中证半导(931865)表现,是场内第一只跟踪指数的产品。标的指数主要聚焦40只半导体设备、材料等上游产业链公司,前十权重覆盖中微公司、北方华创、中芯国际、韦尔股份、海光信息、华海清科、拓荆科技、南大光电、沪硅产业、长川科技等股,合计权重约76%,指数集中度相对较高。

图:中证半导(931865)前十大重仓及集中度

行业分布上,中证半导(931865)更侧重半导体上游设备、材料等环节。按照中证指数公司数据,“半导体材料与设备”含量占比约71%。从产业链角度看,上游的半导体设备和材料国产替代空间广阔,持续受到市场重视和产业政策支持。场外或可通过联接基金(A:020464;C:020465)关注。

图:中证半导(931865)前十大重仓及集中度

国信证券曾发表研报指出,在经历了自“疫情剪刀差”、“中美贸易摩擦”等因素所引致的严重的“缺货涨价”周期之后,电子行业在近2年的下行周期里完成了较为充分的去库存和供给侧出清;如今在AI算力需求的边际拉动下、在新一轮终端AI化的创新预期中,行业正迎来具备较强持续性的上行周期。

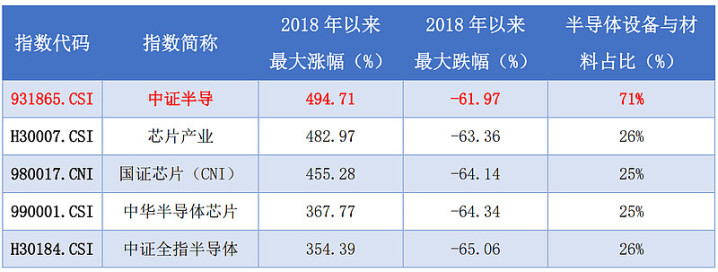

数据显示,在2019年3季度之前的一轮半导体上行周期区间,聚焦上游设备材料的中证半导(931865)区间最大涨幅超494%,高于主流半导体全产业链指数,呈现更高弹性特征。

央行7月8日公告称,为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,从即日起,人民银行将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp(基点)和加点50bp。

根据上海土地市场7月5日发布上海市2024年拟出让住宅用地清单信息公示和出让预告,今年第四批拟出让住宅用地共计5宗,分别位于浦东新区、徐汇区、虹口区、青浦区和奉贤区,其中徐汇区宅地为原小米总部地块。详情>

A股主要半导体主题指数市场表现

若半导体行业2024年有望延续高景气靠谱在线配资网,业绩确定性更强的上游设备与材料环节,有望率先迎来价值重估;而中证半导(931865)凭借优于同类半导体全产业链指数的表现,或许值得对板块感兴趣的朋友关注。广大投资者或可通过半导体设备(561980)一键布局设备板块龙头,从而分享产业链复苏红利。